前回のブログでは、豪州の住居用不動産の実質利回りが定期預金の利率とほぼ同じ水準にあることを取り上げました。これはつまり、市場が不動産投資を「リスクフリー(投資した元本が必ず戻ってくる)な定期預金」と同等の安全資産として評価していることを意味します。

安全資産としては定期預金と同等に評価されていますが、実際には住居用不動産には定期預金を上回る投資要素が数多く存在します。その要素はずばり国の人口増加政策と経済成長に伴うインフレ耐性を享受できる点にあります。

例えば、先のブログの投資額、A$1,000,000を定期預金利率2.9%(複利)で預けた場合、5年後の満期時には$1,153,657となります。一方で住居用不動産投資は実質の利回りが3%とすると、$1,159,274となり、この時点ではそう変わらないように見受けらますが、例えば、不動産の価値が毎年平均で4%上がっていたとしたら、家賃に加えて$216,600の価値を手にしたということになります(これを含み益と言います)。

オーストラリアはコロナ禍直前において30年連続の経済成長を成し遂げました(これは世界最長です)。その後も的確な対応策を実施し、国債の信用格付けはトリプルAを維持、コロナ収束後には力強いV字回復を実現しました。ここで重要なポイントは、豪州が堅調な内需による経済拡大の基盤をしっかりと持っているということです。

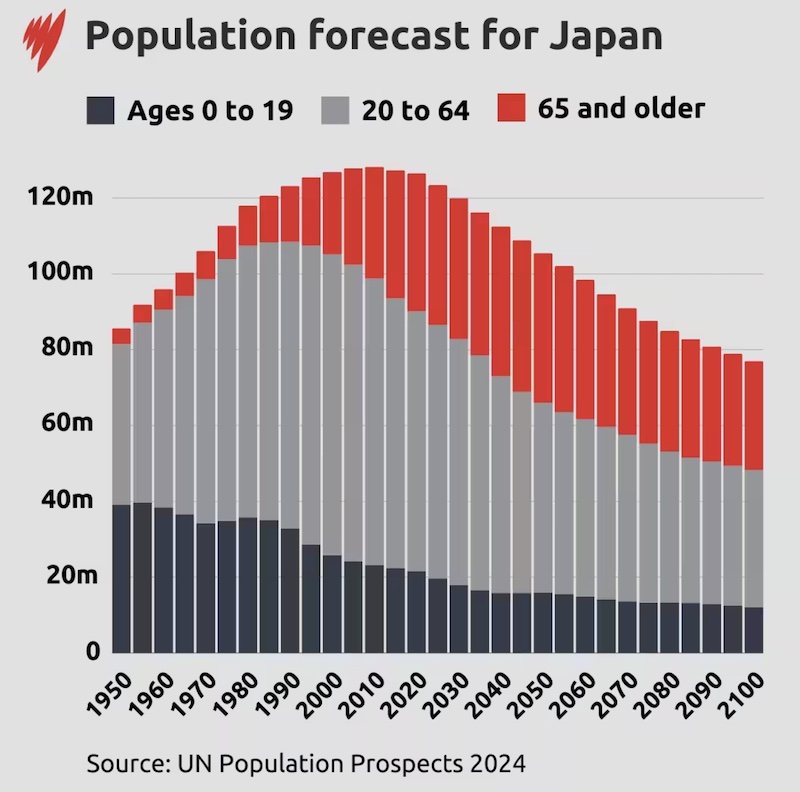

一方で日本では、金融緩和やインバウンド特需によって不動産価格が膨張している側面が見られます。短期的な追い風はあるものの、人口減少や将来的な需要縮小といった構造的課題も抱えています。

このように、不動産投資を検討する際には、単なる利回り比較にとどまらず、その国の経済基盤や人口動態といった長期的な成長要因を見極めることが不可欠です。オーストラリアの不動産が定期預金と同等の安全資産として評価されつつ、将来の成長を取り込む余地があるのは、この強固な経済基盤に支えられている言っても過言ではないと思います。