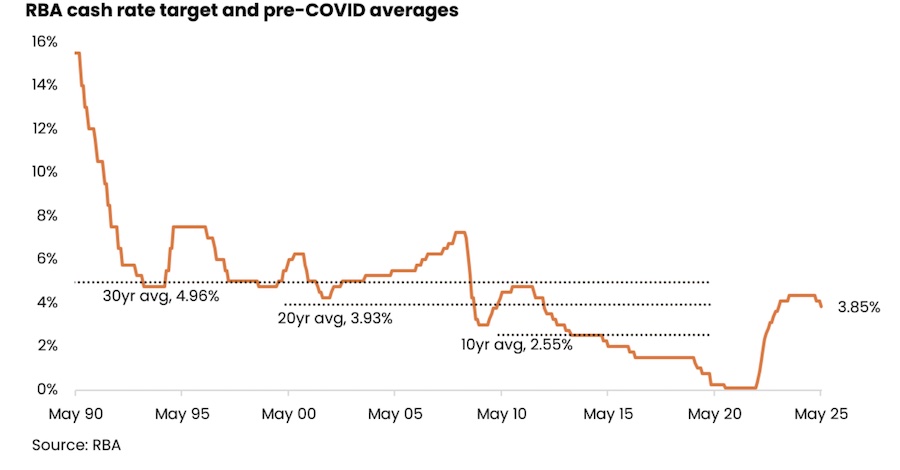

先日、RBA(オーストラリア準備銀行)がキャッシュレートを0.25%引き下げました。これで過去3回の会合中、2度目の利下げ。金融政策が「より緩和的」な方向にシフトしていることが明確になってきました。

インフレ率は現在、RBAの目標である2〜3%の範囲内に落ち着いています。労働市場では人手不足が続いているものの、賃金インフレのような兆候もなく、物価もある程度コントロールされているようです。

当然ながら、住宅ローンを組んでいる人にとっては嬉しいニュース。今回の利下げで、住宅ローン金利もやや下がる見通しです(※とはいえ銀行が素直に金利を下げてくれるとは限りませんが…)。

たとえば、変動金利の平均が**約5.81%**まで下がると、75万ドルのローンで月々の返済が約81ドル減る計算に。小さく感じるかもしれませんが、年間では1,000ドル近くの差になるので、家計にはじわじわ効いてきますね。

また、金利が下がることで**消費者心理(=センチメント)**にも好影響が期待されます。最近は一部の貿易政策の影響で消費者信頼感指数が乱高下していますが、過去の傾向では利下げがセンチメントを押し上げることが多いです。

金利低下+心理改善。この組み合わせは、不動産市場にとっても追い風です。

実際、2月の利下げ以降、住宅価格は回復傾向にあり、今回の利下げもその流れを後押ししそうです。ただし、コロナ後のような「爆上がり」にはなりづらいとの見方が主流。私自身も、そこまで楽観視はしていません。

ただ、住宅不足という構造的な問題は依然として深刻で、売り手市場は続いています。ローンが借りやすくなったとしても、「そもそも家がない」「価格が高すぎて手が出ない」といったような根本的な課題は変わっていません。

金利が下がることで家計が少し楽になっても、その分住宅価格の上昇圧力がかかってしまう――そんなジレンマもあります。

今後の住宅市場がどう動くのか。しばらく注目していきたいところです。