オーストラリアでは、慢性的な住宅不足が長年の課題とされてきましたが、コロナ禍以降その問題はさらに深刻化し、いまや社会問題としても大きな注目を集めています。政府や各政党も「住宅供給の拡大」を重要政策として掲げていますが、実際の市場環境は依然として厳しいままです。

そのような中、住宅購入の「手頃さ(affordability)」を客観的に把握するために活用されるのが、以下の4つの主要指標です。これらを理解することで、住宅市場の現状や今後の動向をより具体的に捉えることができます。

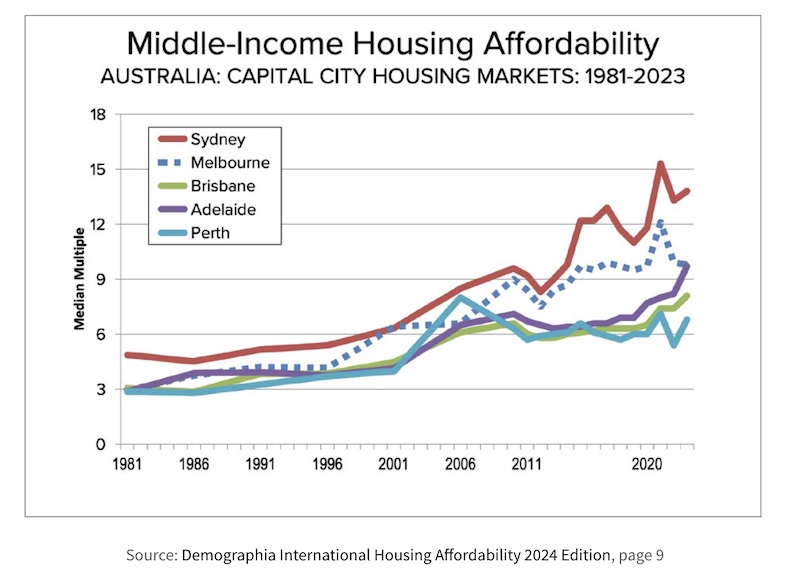

1. 住宅価格対所得比(Price-to-Income Ratio)

定義:住宅の中央値価格を、世帯の年収中央値で割った数値。

意義:比率が高いほど、住宅価格が収入水準に対して割高であり、購入が難しいことを示します。

例:住宅価格が $900,000、世帯年収が $100,000 の場合、比率は 9 倍となります。※下のブラフでシドニーが高いことがわかります。

2. 住宅ローン返済比率(Mortgage Repayment to Income Ratio)

定義:住宅ローン返済額(月額または年額)が、世帯の可処分所得に占める割合。

意義:この比率が高まると、住宅ローンが家計を圧迫し、「モーゲージ・ストレス」とされる状態に陥ります。

一般的な目安:30%を超えると要注意とされています。

例:世帯収入 $100,000 に対して年間ローン返済が $40,000(=40%)の場合、家計への負担は大きくなります。

3. 借入可能額と住宅価格の乖離(Borrowing Capacity vs. Median House Price)

定義:金融機関が融資可能な最大額と、住宅の中央値価格との比較。

意義:金利の上昇や審査基準の厳格化によって借入限度額が下がる一方、住宅価格が上昇を続けると、購入可能性が大きく制限されることになります。

4. 住宅供給に対する需要比(Housing Supply vs. Demand)

定義:新規供給戸数に対する、世帯形成や人口増加による住宅需要の比率。

意義:需給バランスが崩れ、供給が追いつかない場合には、価格が上昇しやすくなり、住宅の手頃さは低下します。

※空室率や開発許可数などのデータも、補足的な判断材料として利用されます。

現在の住宅市場 ― 「過去最悪」とも言われる状況

現在のオーストラリアでは、上記4つすべての指標が過去最悪レベルにあるとされており、その背景には以下のような複合的な要因があります:

- 高インフレ・高金利

住宅ローンの返済負担が大きく、金利はやや下がってきたものの、依然として家計に重くのしかかっています。 - 実質賃金の伸び悩み

住宅価格の上昇に対して、収入の伸びが追いついていない状況です。 - 建設コストの高騰

資材費や人件費(特に職人不足)が上昇しており、新規住宅供給の妨げになっています。 - 投資家による需要の増加

実需だけでなく、投資目的での需要が旺盛で、価格上昇に拍車をかけています。

これらの要因が絡み合い、住宅の「手頃さ」は著しく損なわれています。一方で、不動産を既に所有している方にとっては、資産価値の上昇という恩恵を受けるケースもあるでしょう。

ご紹介した4つの指標は、住宅市場に関するニュースや報道でも頻繁に引用されるものです。住宅購入を検討されている方、また市場の動向に関心のある方は、これらの指標に注目することで、より現実的な判断材料を得ることができます。

機会がありましたら、日々のニュースなどでも「住宅価格対所得比」「モーゲージ・ストレス」などの用語に少し意識を向けてみてはいかがでしょうか。

ブログなのに長くなりました。。。